EU:n uusi kestävyysraportointidirektiivi eli CSRD (Corporate Sustainability Reporting Directive) on tuonut termin kaksoisolennaisuus monien huulille. Se puhuttaa, mutta mitä tarkoittavat sen pohjalta tehtävä vastuullisuusraportointi ja kestävyysselvitys? Kuinka kestävyysraportoinnin standardoituminen vaikuttaa yritysten strategiaan ja tavoitteisiin?

Kestävyyden olennaiset teemat

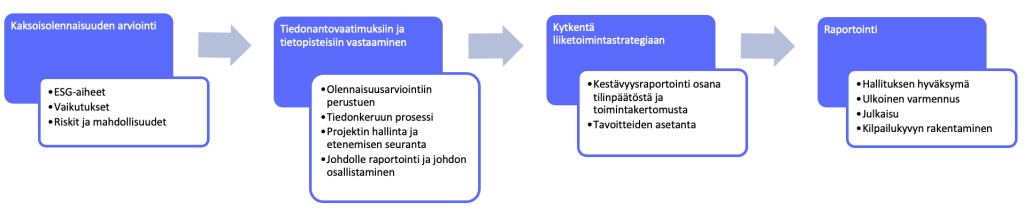

Yritysten vastuullisuusraportointi toteutetaan jatkossa EU:n kestävyysraportointidirektiivi CSRD:n mukaisesti. Uudessa direktiivissä kaksoisolennaisuuden periaate (double materiality) ohjaa olennaisuusarvioinnin tekemistä. Kaksoisolennaisuuden avulla määritetään yritykselle olennaiset vastuullisuusteemat. Tällöin tarkastellaan, millaisia ovat yrityksen toiminnan vaikutukset ympäröivään maailmaan ja millaisia riskejä ja mahdollisuuksia organisaation tulisi huomioida liiketoiminnassaan. Direktiivi on suunniteltu ohjaamaan Euroopan Unionin laajuisesti yhteisiä vastuullisuustavoitteita, kuten ilmastonmuutoksen hillintää ja kestävämpää energiankulutusta. Lue lisää kaksoisolennaisuuden arvioinnista blogistamme.

Kestävyysselvitys ja vähimmäistiedonantoperiaatteet – byrokratiaa vai kilpailuetu?

Direktiivi parantaa kokonaiskuvaa noin 50 000 eurooppalaisen yrityksen vastuullisuudesta ja standardoi vastuullisuudesta raportoinnin. Tämä auttaa toki asiakkaita ja sidosryhmiä, mutta myös yritystä itseään, koska standardi tuo kilpailijat samalle vertailuviivalle ja kilpailuetua voi näin hakea selkeämmin vastuullisuusraportoinnin kautta.

Olennaisuudenarviointia ei missään nimessä kannata lähteä toteuttamaan niin sanotun compliancen vuoksi, eli vain siksi, koska lakisääteisesti näin tulee tehdä. Yritys saa huomattavasti enemmän hyötyä vastuullisuusraportoinnista ja olennaisuusarvioinnista, kun prosessi toteutetaan aidosti kiinnostuneina siitä, kuinka teemoja voidaan hyödyntää liiketoimintastrategiassa ja yrityksen jatkuvuudenhallinnassa.

Raportoinnin prosessin hallinta

Se, missä Graniten työkalut erityisesti hyödyttävät yritysten kestävyysraportoinnissa, on datan hallinnan vaihe, eli tiedonkeruun kasaaminen hallittavaan muotoon sekä sen mittarointi. Taulukkolaskentaohjelmien, kuten Excelin kanssa prosessi on huomattavasti kankeampi ja suuritöisempi, kun kaikkea olennaista dataa ei saada kerättyä yhteen paikkaan ja tietoja tarkasteltua rinnakkain. Myös kokonaiskuva tilanteesta on helpompi hahmottaa Graniten työkalujen avulla ja raportoida esimerkiksi johdolle, mikä on aina merkittävä etu, kun vastuullisuussuunnitelmat ja toimenpiteet pitää kestävyysraportoinnin perusteella muuntaa myös osaksi yrityksen liiketoimintastrategiaa. Koska kestävyysraportointi on osa yrityksen tilinpäätöstä ja tasetta sekä hallituksen toimintakertomusta, on sillä erittäin merkittävä rooli myös tulevien tavoitteiden asettamisessa.

On tärkeää sitouttaa yrityksen johtoa koko kestävyysraportoinnin prosessiin, eikä ainoastaan loppuraportin tiedoksi antamiseen esimerkiksi sidosryhmille. Monille yrityksille kestävyysraportointi ja kaksoisolennaisuuden arviointi tulevat täysin uutena asiana, ja loppuraportointi pitäisikin olla vain sivutuote, kun yhtiö pyrkii ensisijaisesti kestävyysarvioinnin koko prosessilla varmistamaan kilpailukykynsä ja luo vahvemman pohjan vastuullisuuden sääntelyn tuomille muutoksille niin kansallisesti kuin kansainvälisesti.

Haluatko varmistaa, että organisaatiosi nostaa ESG-profiilinsa uudelle tasolle edistäen kestävää liiketoimintaa ja vahvistaen sidosryhmien luottamusta?

Tutustu CSRD Kaksoisolennaisuus -työkaluun täällä!

Julkaistu 5.12.2024